Table of Contents

Cross-border VAT tại EU

Thuế VAT (thuế giá trị gia tăng hay thuế GTGT) là loại thuế gián thu và tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh từ quá trình sản xuất, lưu thông cho đến khi tới tay người tiêu dùng. Hiện nay, thuế GTGT đã được áp dụng rộng rãi trên hầu như toàn bộ các nước trên thế giới (khoảng 130 quốc gia).

Nếu doanh nghiệp của bạn có trụ sở tại Châu Âu, bạn sẽ phải tuân thủ các nghĩa vụ đóng thuế VAT khác nhau, tuỳ thuộc vào nơi mua bán, và loại hình hàng hoá dịch vụ.

Ví dụ: Nếu bạn bán sản phẩm cho một doanh nghiệp đăng ký EU-VAT hoạt động tại EU, bạn sẽ không bị tính thuế VAT cho giao dịch đó. Ngược lại, bạn có thể sẽ bị tính thuế VAT nếu bán cùng một sản phẩm cho người tiêu dùng cuối cùng (final consumer) trong Liên minh Châu Âu.

1. Nếu seller muốn bán sản phẩm cho người tiêu dùng cuối cùng (final customer) trong EU.

Nếu bạn là người bán trực tuyến, kể cả trên các nền tảng TMĐT hoặc website riêng, bạn cần đăng ký một quốc gia EU để kê khai và thanh toán VAT đối với tất cả đơn hàng.

Hiện tại seller có thể tự đăng ký hoặc nhờ sự hỗ trợ từ một số đơn vị fulfill tại Việt Nam. Seller có thể liên hệ với đội ngũ support để được tư vấn chi tiết hơn nhé.

2. Nếu seller muốn bán dịch vụ cho người tiêu dùng cuối cùng (final customer) trong EU.

Seller sẽ tính thuế VAT dựa theo thuế suất áp dụng tại quốc gia của bạn, ngoại trừ các dịch vụ viễn thông, phát thanh truyền hình và điện tử luôn bị đánh thuế tại quốc gia của khách hàng.

Tuân thủ luật thuế VAT của EU

Các quy tắc tại Châu Âu phụ thuộc vào vị trí của bạn, mặt hàng bạn bán, khách hàng của bạn ở đâu và khách hàng của bạn là doanh nghiệp hay cá nhân. Mặc dù các quy định khác nhau giữa các quốc gia, nhưng các bước dưới đây là cực kỳ cần thiết nếu bạn muốn bán hàng tại EU.

1. Đăng ký VAT & VAT OSS

Hầu hết seller P.O.D có thể đăng ký VAT OSS cho các doanh nghiệp không thuộc Châu Âu (bao gồm cả doanh nghiệp tại UK sau Brexit). Thông thường, các doanh nghiệp sẽ đăng ký tại quốc gia tập trung phần lớn khách hàng hoặc quốc gia có cổng đăng ký thân thiện với người dùng nhất.

2. Tính toán VAT

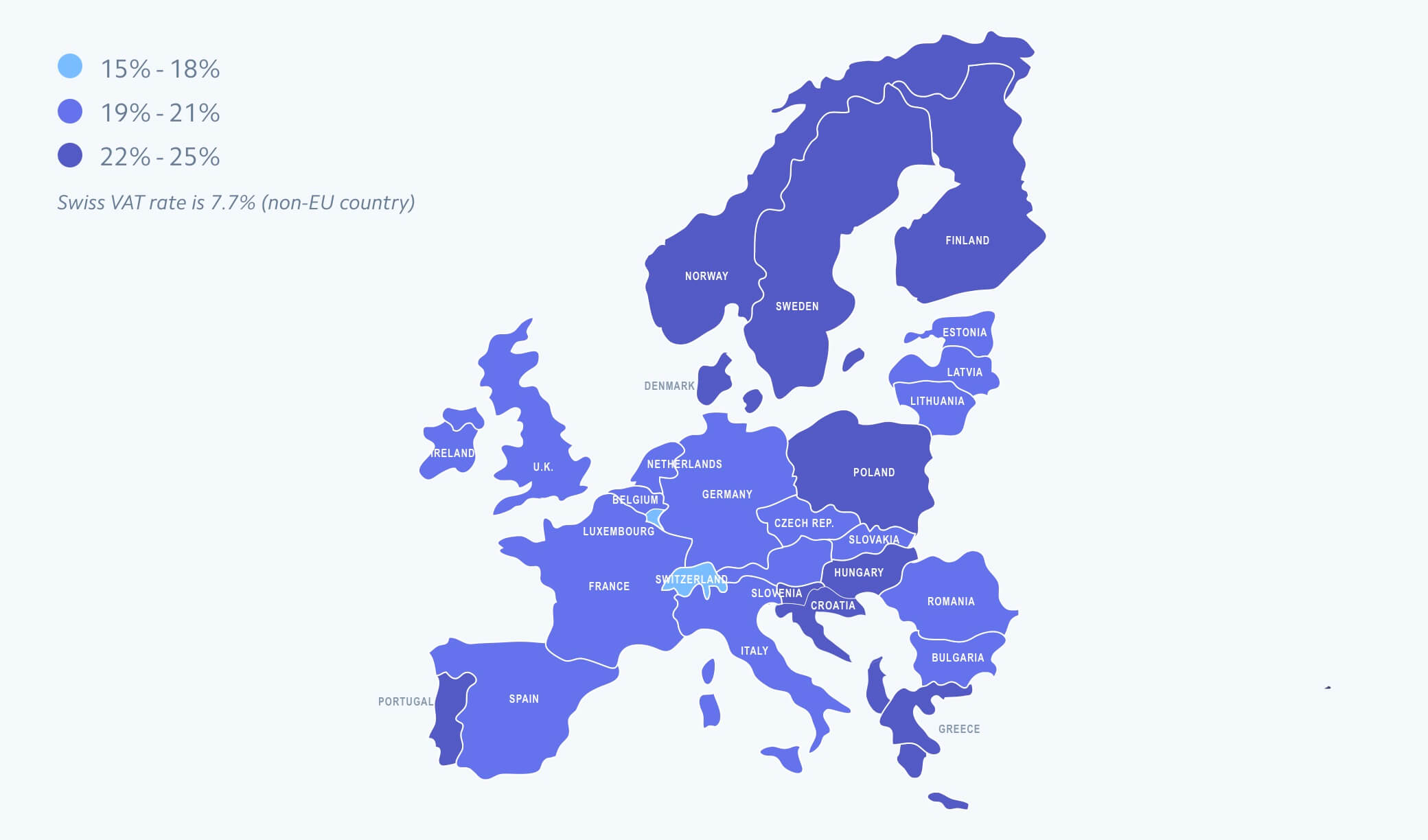

Seller cần nhớ rằng thuế suất VAT sẽ khác nhau ở mỗi quốc gia EU. EU đã đặt ra mức thuế tối thiểu 15% cho 27 quốc gia thành viên của mình. Thuế suất VAT thực tế sẽ nằm trong khoảng từ 17% – 27%. Thuỵ Sĩ không thuộc EU nên sẽ có thuế suất tiêu chuẩn là 7,7%, thấp hơn nhiều so với các nước láng giềng.

Ngoài ra, seller có thể kiểm tra thuế suất đối với các mặt hàng là Physical Goods tại European Commission’s website. Một số giao dịch có thể được giảm giá thuế, hoặc miễn thuế.

3. Thu thập bằng chứng về vị trí của người mua

Do thuế suất thay đổi đáng kể dựa vào vị trí của khách hàng, chính phủ sẽ muốn có sự xác nhận về vị trí của họ khi mua hàng. Ngoài ra, các hồ sơ xác nhận này sẽ hạn chế khả năng gian lận thuế suất.

Bạn cần thu thập ít nhất 2 thông tin dưới đây để xác nhận nơi cư trú của khách hàng:

- Bank Location

- IP Address

- Billing Address

- Quốc gia phát hành thẻ của khách hàng

Có một ngoại lệ: Nếu bạn kiếm ít hơn 100.000€ mỗi năm từ việc bán digital products, bạn chỉ cần 1 trong các phần thông tin khách hàng ở trên. Đảm bảo lưu giữ những hồ sơ này tối thiểu 10 năm, thoe luật của Liên minh Châu Âu.

4. Khai thuế VAT

Nộp tờ khai VAT đúng hạn ngay cả khi bạn không có VAT để thanh toán hoặc đòi lại. Bạn sẽ cần báo cáo hai loại VAT: Output VAT (Tính cho khách hàng) và Input VAT (Trả cho suppliers).

Các mẫu đơn và tần suất nộp đơn sẽ khác nhau tại mỗi quốc gia. Tần suất cũng có thể phụ thuộc vào doanh thu bán hàng hàng năm của bạn. Ví dụ; Ở Đức, chu kỳ tiêu chuẩn là hàng quý, nhưng người bán có số thuế vượt quá 7500€ trong năm trước phải nộp hàng tháng, và 1000€ phải nộp hàng năm.